Warehousefinder tar pulsen på 3PL-branschen

Här är resultatet av den rykande färska undersökningen av hur Sveriges 3PLare ser på nuläge, framtid och sin situation i olika dimensioner.

Detta kompletteras med en trendspaning om branschens framtid.

Trender inom 3PL

I den starka kopplingen som finns mellan last mile och 3PL ser vi de svårhanterliga och motstående trenderna och kundkraven om snabbare leveranser, gärna samma dag, och krav på hållbarhet. Med kravet på snabbare transporter följer en frekvensökning som resulterar i sämre fyllnadsgrad, i transporten, och längre sträckor per leverans. Motstående trender vilka blir svåra att hantera som branschen är organiserad idag. Vi ser dock en fragmentering där företag väljer 3PL-leverantörer för att kunna ha flera identiska lagerpunkter inom samma geografi, hos en 3PL och därigenom nå sina kunder snabbare och i ett standardiserat nät med kortare sträckor per leverans. Här ser vi en mycket intressant framtid för 3PL-branschen vilken stärker kopplingen till last mile. Vi spår då en god framtid för 3PLare som bygger ett nätverk av lager med interagerande transportnätverk, WMS och standardisering.

Inom 3PL ser vi att standardiseringstrenden är stark och de 3PLare som väljer kunder efter kapacitet, balans, specialisering och geografi är fortfarande de som är mest framgångsrika.

Vi ser också begreppsförvirringen angående D2C – är detta verkligen bara ett nytt namn på drop shipment eller kan logiken generera nya transportsystem och lagerdesign kopplat till grossisters verksamhet eller blir detta en öppning för 3PLarna eller last mile aktörerna? Frågorna hopar sig. Kanske en ny distributionslogik är på väg att se dagens ljus. Man tänker på Amazons grepp över varuflödena, och senast Googles intåg med någon slags distributionsapp.

Annat vi noterar när vi tittar på omvärlden, vilket förmodligen kommer att påverka branschen mycket under kommande år, är 3PLare som satsar på cold chain och hemleveranser av livsmedel. Vi ser också många 3PLare som växer med nya tjänster – ofta branschanpassade i sin specialisering. Vi kanske har en högre specialiseringsgrad att vänta? IT-system med hög visibilitet för prognostisering och att man delar data i större utsträckning skrivs det mycket om internationellt. Dock ser man kanske inte detta i samma omfattning som man skriver om det. Inom IT efterfrågas också valideringstjänster i stor utsträckning. Vi ser samtidigt att 3PL-branschen går från lokal till global. Lite som transportörerna gjorde för 20 år sedan. Det kan tyckas att det är en naturlig utveckling, men samtidigt noterar man att de sk. integratörerna med betydelsen globala logistikföretag vilka i teorin kan tillhandahålla sina kunder alla upptänkliga logistiktjänster, fortfarande inte kan presentera en lösning med ett avtal, it-system, integration och kundservice ens för två närliggande länder. Denna lucka kanske fylls av andra aktörer nu när konsumenthandeln också blir global?

Warehousefinders trendspaning och tankar om framtiden.

Vi har ställt 3PL-branschen 14 frågor om tillståndet i deras företag, vad de gör nu och vad de tror om framtiden. Vi förenklar svaren till större avrundade tal om antal av 10 av ett större underlag.

Som vi ser på branschens synpunkter, nedan så är tillväxten stark trots ett turbulent år. Fokuset på last mile är stor och konkurrensen om de leveranser är hård. Det finns idag ett 20-tal last mile transportörer jämfört med endast 3 för 15 år sedan. Vi ser redan dessa nya aktörer försöka hyfsa marginal och öka nyttjandegrad genom att ge sig in på 3PL-marknaden. Detta är nog ett logiskt steg då de på detta vis säkrar volym och minskar antalet hanterings- och transportsteg.

Så här svarar de:

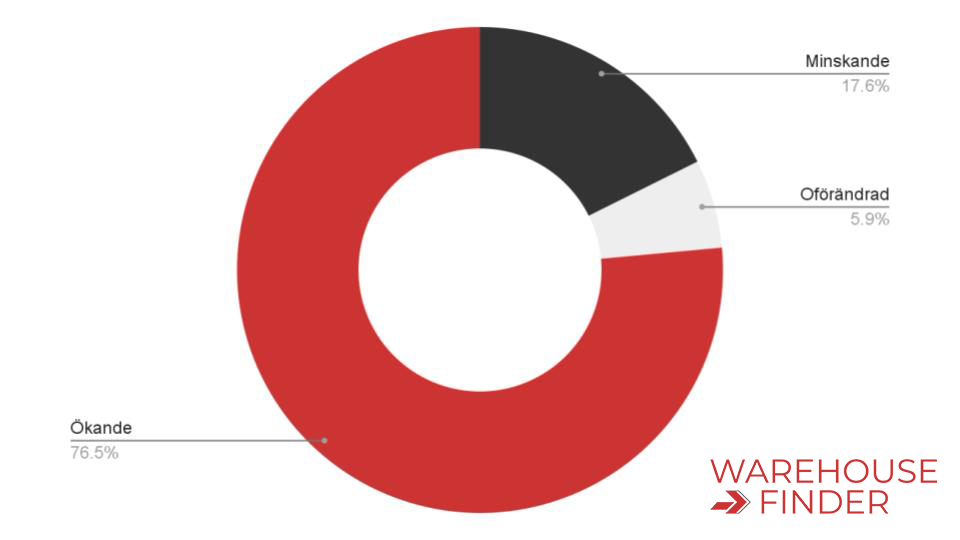

Hur har er omsättning varit sista året?

Initialt är det intressant med omsättning och hur det har gått sista året. Där ser vi att 8 av 10 har ökat sin omsättning vilket tyder på att branschen växer ordentligt. Vi har fortfarande en bit kvar till outsourcingraden i ex. UK, men vi tror att det är nu det händer.

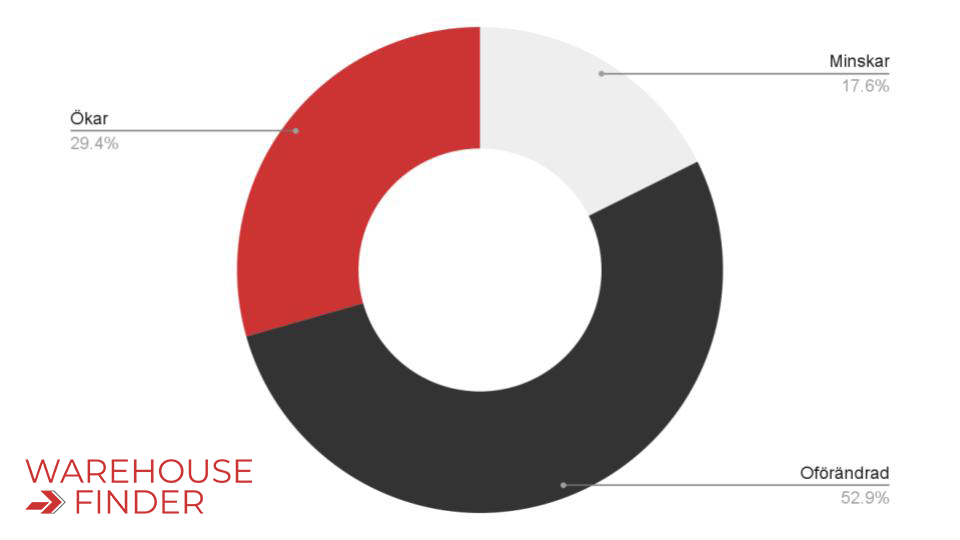

Hur ser era marginaler på uppdrag ut senaste året?

Hälften av de tillfrågade säger sig ha ungefär samma marginaler som tidigare och endast 3 av 10 hävdar att marginalerna ökar. Man kan anta att den gamla sanningen om att omsättning och marginal inte har så stor korrelation, i 3PL-branschen stämmer fortfarande. Ökande marginaler tyder på att betalningsvilja för lagringstjänster ökar. Kan det ha att göra med transportpriserna, månde?

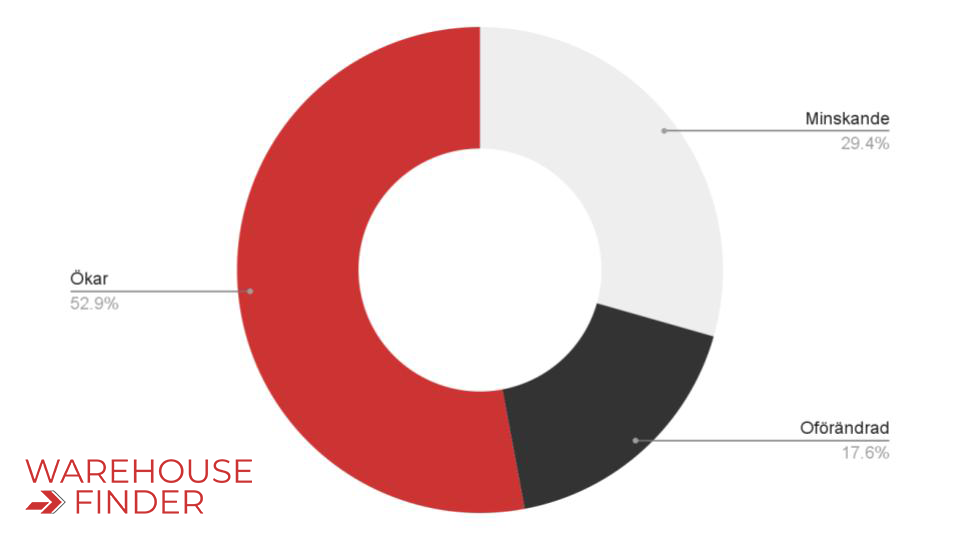

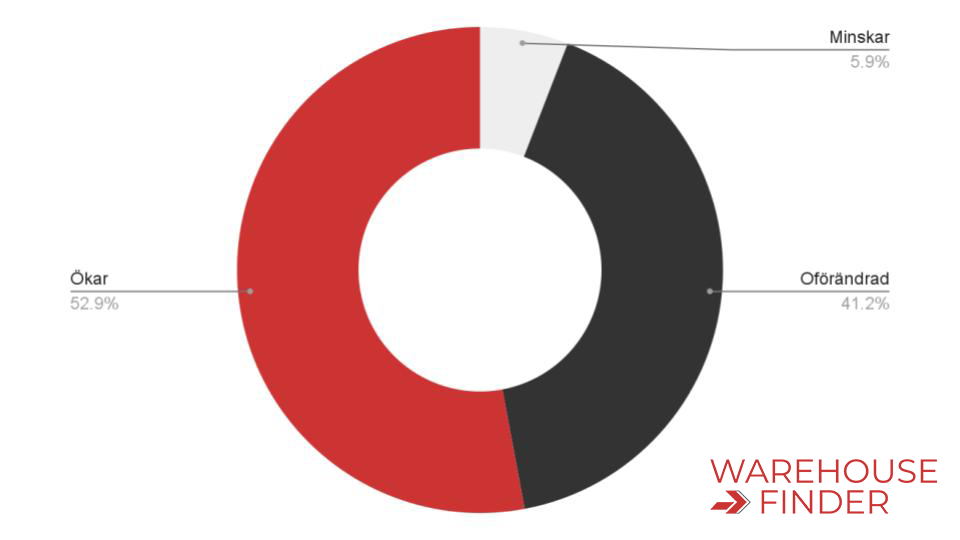

Nya kunduppdrag under sista året?

Ökningen borde vara ännu en stark indikator över branschens numera stabila tillväxt.

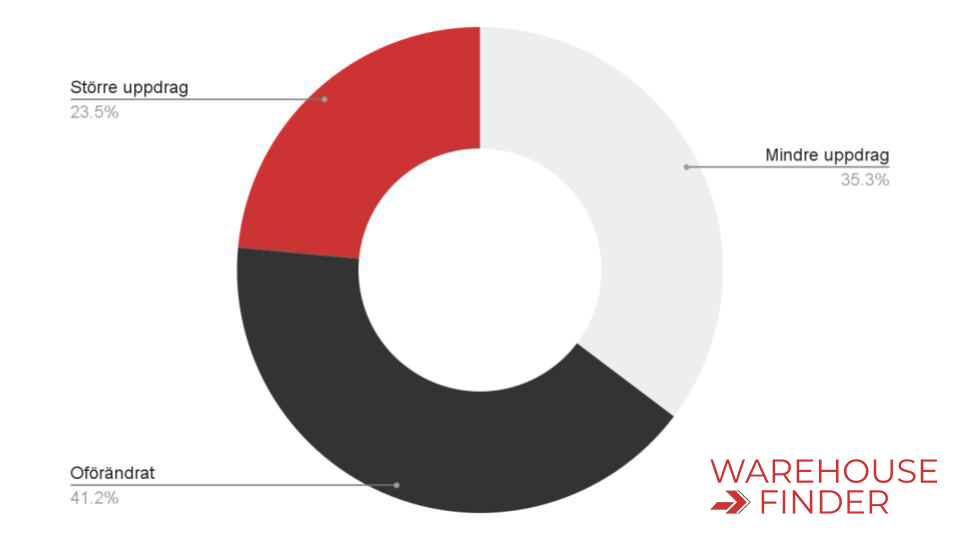

Förfrågningar om kortare lagringsuppdrag?

5 av 10 säger att man ökat mängden kunduppdrag under året medan lika många, dvs. ungefär hälften, ser en ökning av förfrågningar om kortare, tillfälliga lagringsuppdrag. Angående storleken av uppdrag fördelas det jämt mellan de som ser en ökning i storlek, en oförändrad situation och att uppdragen verkar vara mindre – dock med en liten övervikt mot att uppdragen blir mindre i volym. Kanske en indikation på att många varuägare börjar få fullt i sina lager? Kopplat till den starka byggnationstrenden av logistikfastigheter verkar det vara en rimlig slutsats.

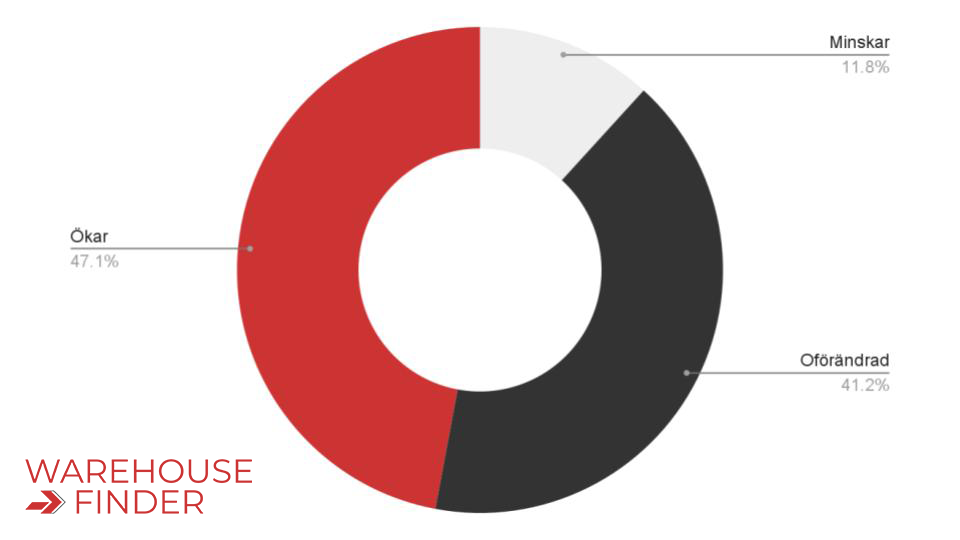

Antal anställda hos er?

Vid tillväxt och volymökningar är det logiskt att volymen anställda också ökar. Här ser vi att endast en bråkdel av 3PLarna i undersökningen minskar sin personal. Minskningen kan ha flera orsaker som ex. Nyttjande av bemanningsföretag eller tillfälliga svackor. Ökningen tycks logiskt då volymen ökar och fler kunder, idag, förlitar sig på 3PL för hela sitt lagerbehov.

Nyttjar ni bemanningsföretag för operativ drift?

9 av 10 tillfrågade ökar eller har en bibehållen personalstyrka samtidigt som nyttjandet av bemanningsföretag ligger fast hos 7 av 10. Man kan tycka att ökningen av bemanningsföretag borde vara mer signifikant men man måste då komma ihåg att 3PLarens affärside i huvudsak består i att förflytta varuägarens kostnad från fast till rörlig. Misslyckas man med detta och själv hamnar med varuägarnas obalanser, förstärkta i volym, måste man förmodligen involvera bemanningsföretag. Då bjuder man samtidigt in ytterligare en aktör att dela på vinsten i affären. De framgångsrika 3PLföretagen lyckas nog, med val av rätt kunder/varuägare bygga en balanserad lagerverksamhet över tid. Utan bemanningsföretag lär resultat och nytta bli större för alla inblandade varför det är viktigt för en 3PL att hitta rätt kunder. 3PL branschens volymökning verkar inte då slå igenom i ökat nyttjande av bemanningsföretag vilket tyder på sundare affärer över lag.

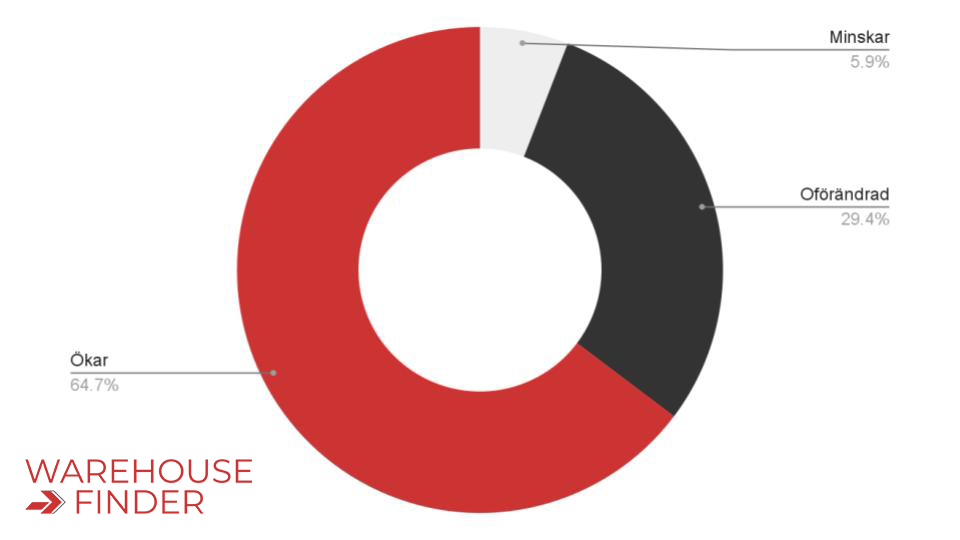

Hur ser er fyllnadsgrad i ert/era lager ut?

Igen ser vi ett kvitto på att branschen utvecklas väl. Med ökad fyllnadsgrad minimeras de fasta kostnaderna och 3PLarnas kunder får ta del av skalfördelarna i lagret. En mycket positiv signal som ger kontinuitet, service och bra kostnadsbild.

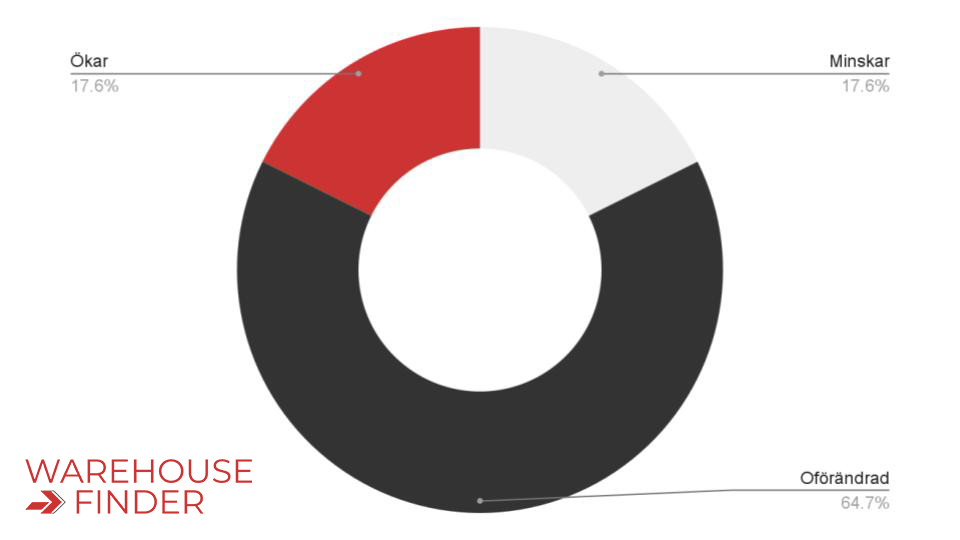

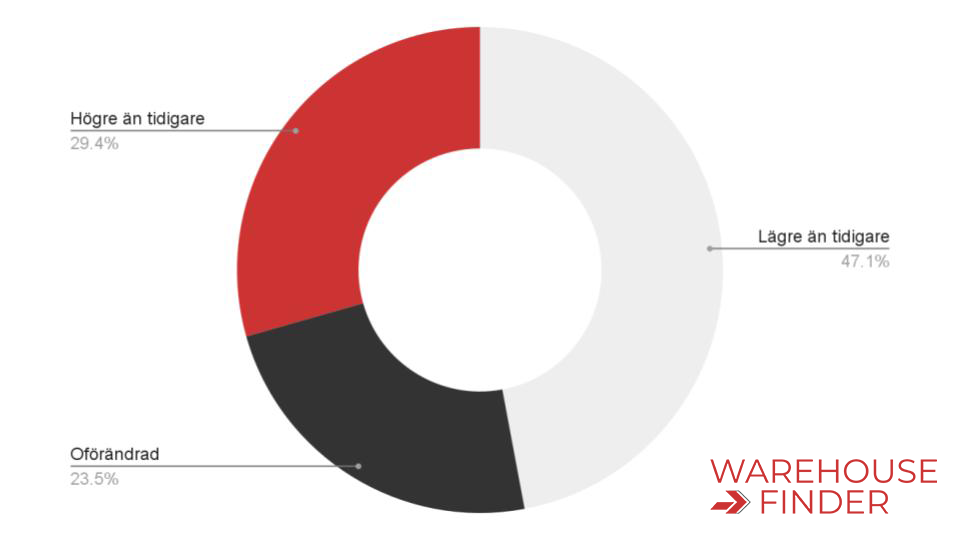

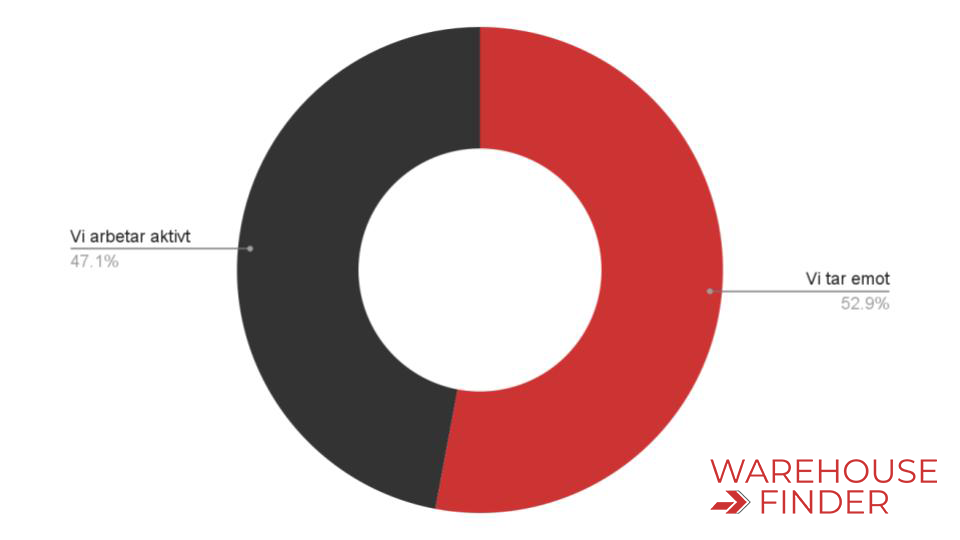

Er lediga kapacitet för nya lagringsuppdrag?

Vi ser symptomen på bristen på ledig kapacitet i svårigheterna för varuägare att hitta rätt leverantör. Vi ser samtidigt att lönsamhetsutvecklingen är i stort positiv i branschen. Med bristande kapacitet noterar vi en ovilja från 3PLare att ta sig an större offertförfrågningar då de ibland känner osäkerhet om att kunna leverera enligt varuägarens krav. Denna situation är uppenbar på europas numera hetaste 3PL-marknad UK. Där är lagerbristen stor och en offertförfrågan möts ofta med ett motbud om att bygga ett lager särskilt för det efterfrågade uppdraget - med färdigställande om 3 år. Detta må vara en framtid vi har att hantera inom kort.

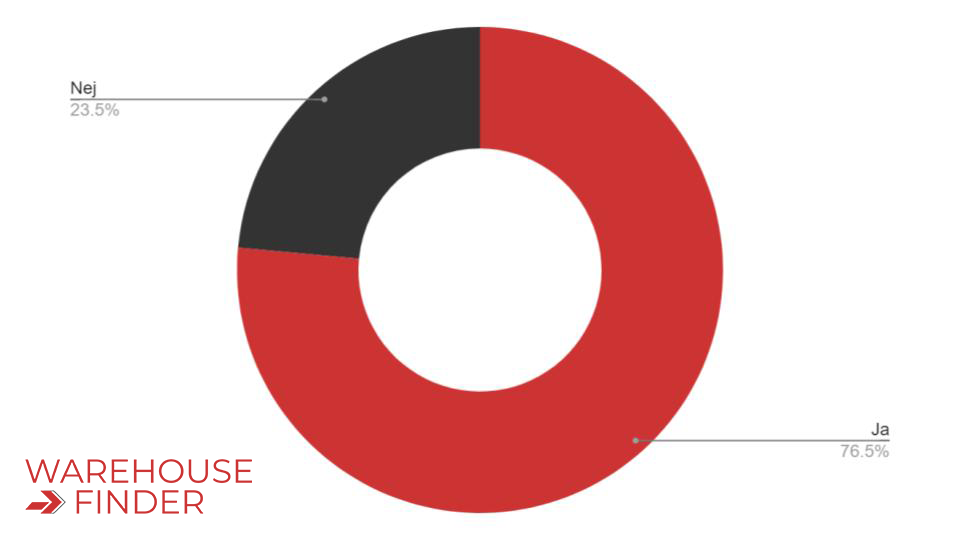

Planerar ni bygga, eller förvärvar mer kapacitet?

7 av 10 säger sig också ha en ökad fyllnadsgrad i sina lager samtidigt som 5 av 10 säger att deras lediga kapacitet minskar. Som en naturlig följd av detta planerar 8 av 10 att bygga eller förvärva ytterligare kapacitet. Detta sänker förmodligen fyllnadsgrad och resursutnyttjande på sikt men det kommer samtidigt att vara goda tider för de som får sina anläggningar färdiga så länge lagerlogistiken har högkonjunktur. Just nu känns det som om efterfrågan är större än tillgången.

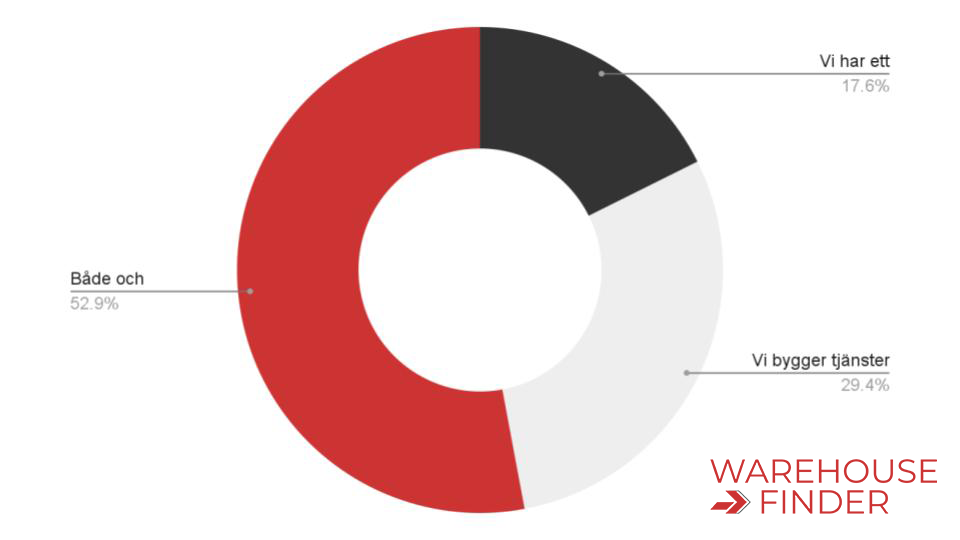

Hur jobbar ni med tjänster?

En stor del av branschen har inga standardiserade tjänster utan anpassar sig till kunders unika behov. Vi tycker det är lovvärt med kundanpassning men ser samtidigt att de framgångsrika 3PL-företagen standardiserar sitt kunderbjudande. Det är svårt att finna lönsamhet i att arbeta med varje kund unikt - eller det är i alla fall svårt att få betalt av kunden för det. Här är det viktigt för varuägare och 3PL-företag att kunna hitta varandras behov och specialisering på ett bra sätt.

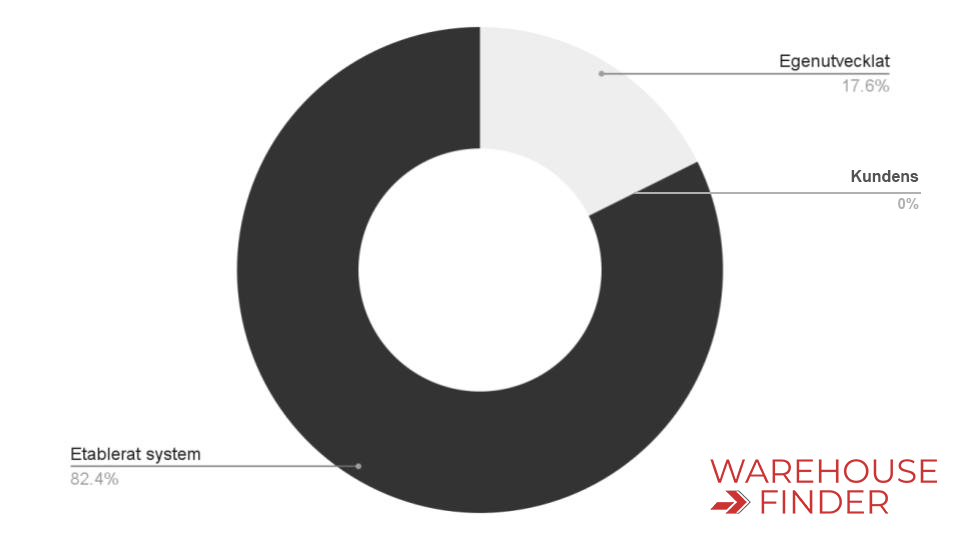

Hur ser ert IT-system ut för lagerhantering?

3PLarna tar större och större del av varuägarnas fasta kostnader genom att investera i kompetenta IT-system. Oskicket att arbeta i kundens system är påväg bort. Detta borde ge högre effektivitet samt bättre managerade lager på sikt. Detta öppnar också för VAS-tjänster för vilka varuägarna inte behöver ta hela investeringen själv.

Hur arbetar ni med nyförsäljning?

Många sitter still och väntar på att kunderna hör av sig. Här finner man svårligen de affärer som passar in i verksamhetens specialisering och balanser. Vi ser branschen som omogen här. Med försäljningscykler som ofta överstiger ett kalenderår finns sympati för försäljningskostnaden hos 3PL-företag. Samtidigt hittar man aldrig de varuägare man behöver, för att balansera sina flöden och öka sitt resursutnyttjande, om man inte finner ett sätt att hitta kunder som passar hos det specifika 3PL-företaget.

Vad tror ni om framtiden inom 3PL?

Avslutningsvis ser 8 av 10 en strålande framtid för 3PL-branschen medan 2 av 10 ser att det kommer att fortsätta som idag. Framtidstron är stark, och det äger säkert sin riktighet. 3PL-branschen kommer nog att gå som tåget de kommande åren. Man brottas fortfarande med en del logikfrågor i sina affärer, men prognosen ser onekligen bra ut för 3PL-branschen.

Summering

Sammanfattningsvis ser vi en bransch i stark tillväxt med stor framtidstro. Vi ser samtidigt en växtvärk och en ny polarisering där kopplingen mellan last mile och 3PL-lager växer sig starkare med e-handeln som drivkraft. Globala handelsmönster ger globala aktörer och dessa kommer att efterfråga globala leverantörer. Initialt på nära marknader men på sikt globalt. Från perspektivet warehousefinder.se ser vi en kraftig ökning av förfrågningar om 3PL-lager från mindre kunder. Vi ser efterfrågan av lösningar för tillfälliga uppdrag och vi ser en internationalisering av 3PL-branschen i geografiska närområden. Alla dessa frågor kommer vi, på Warehousefinder, att hantera under 2022. En stark trend, i de 100-tals förfrågningar som kommer in via warehousefinder.se, är att mindre och medelstora e-handlare efterfrågar en outsourcing och att det inte finns så många 3PLare som är specialiserade på denna kundgrupp. Här finns förmodligen affärsmöjligheter för den som är beredd att driva 3PL mot e-handlare.

Vi kan slutligen inte skriva denna trendspaning utan att prata om kriget i Europa. Ett folkrättsbrott som kommer att ha påverkan på 3PL- och logistikmarknaden under överskådlig tid. Hur kan vi bara gissa om, men vi gissar med fakta och erfarenhet och kommer fram till följande hypoteser; Kriget får nog ingen påverkan på lager annat än bristvaror då kopplade till produktion i just konfliktområden. Sanktioner kan dock snabbt utökas och detta leder kanske till preventiv bunkring. Avgörande blir väl också hur företagen ser att konjunkturen utvecklas – man anpassar lager efter prognostiserad efterfrågan och efter sin kassa. Drivmedelskostnader ger dyrare transporter och driver lokala lager för kortare transporttider och 3PL kan här hjälpa till med fyllnadsgrad, såväl som ledtidsreduktion, i distribution. Balansräkningen, hos varuägarna, blir förmodligen det viktigaste instrumentet för hur kunder till 3PL-branschen agerar. Det är ju där man ser varorna och kassaflödet. Drivmedelspriser kommer förmodligen att driva de nya B2C företagen in i 3PL-branschen. Startsträckan där är nog kortast om man vill hyfsa omsättning och kompensera för drivmedelskostnader. En kategori varuägare – landsting, kommuner, stat, osv har egentligen inte påbörjat sin outsourcingresa ännu. Med de nya kraven på krisberedskap, som nu aktualiseras, så gissar vi att denna marknadskategori, inom kort, kommer att stå för en stor del av 3PL-marknadens nyetableringar.

Ett turbulent år då det verkligen har hänt mycket. Vi går från pandemi till krig i Europa. Två mycket tråkiga företeelser där den sistnämnda absolut borde ha kunnat undvikas. Samtidigt har vi en övergripande situation där sådant vi tidigare endast hypotetiserat om, som bullwhip effekter, ifrågasättande av etablerade försörjningsstrategier som JIT, skenande lastbärarbrist, globala obalanser, rusande sjöfraktspriser. Sådant ser vi nu hända i verkligheten. Spännande är väl fel ord att använda, men den grundläggande vilja hos logistiker att ha en god prognos råder alltjämt. Och att gissa framtid, det har sällan varit svårare. Vi lämnar med denna spaning efter oss ordet flexibilitet, vilket beskriver ett företags möjlighet att anpassa sig till förändrade förutsättningar. Kanske just där ser vi 3PL-branschens styrka; att göra varuägarnas kostnadsbild rörlig. Att ge flexibilitet då framtiden ser oviss ut.

För frågor eller funderingar, kontakta:

Anders Mesch, Styrelseordförande WHF 3PL Consulting AB